最近在学习一些关于理财的知识,发现这个里面的门道其实还是很多的。现在把学习笔记整理下拿出来分享下。

理财就是理生活,即使你目前手头没有多少钱,也应该学会管理自己的财富。切记做“月光族“。当然理财并不是说让你把钱存银行活期或买银行的定期,那个收益率着实不高,还不如余额宝随存随取。

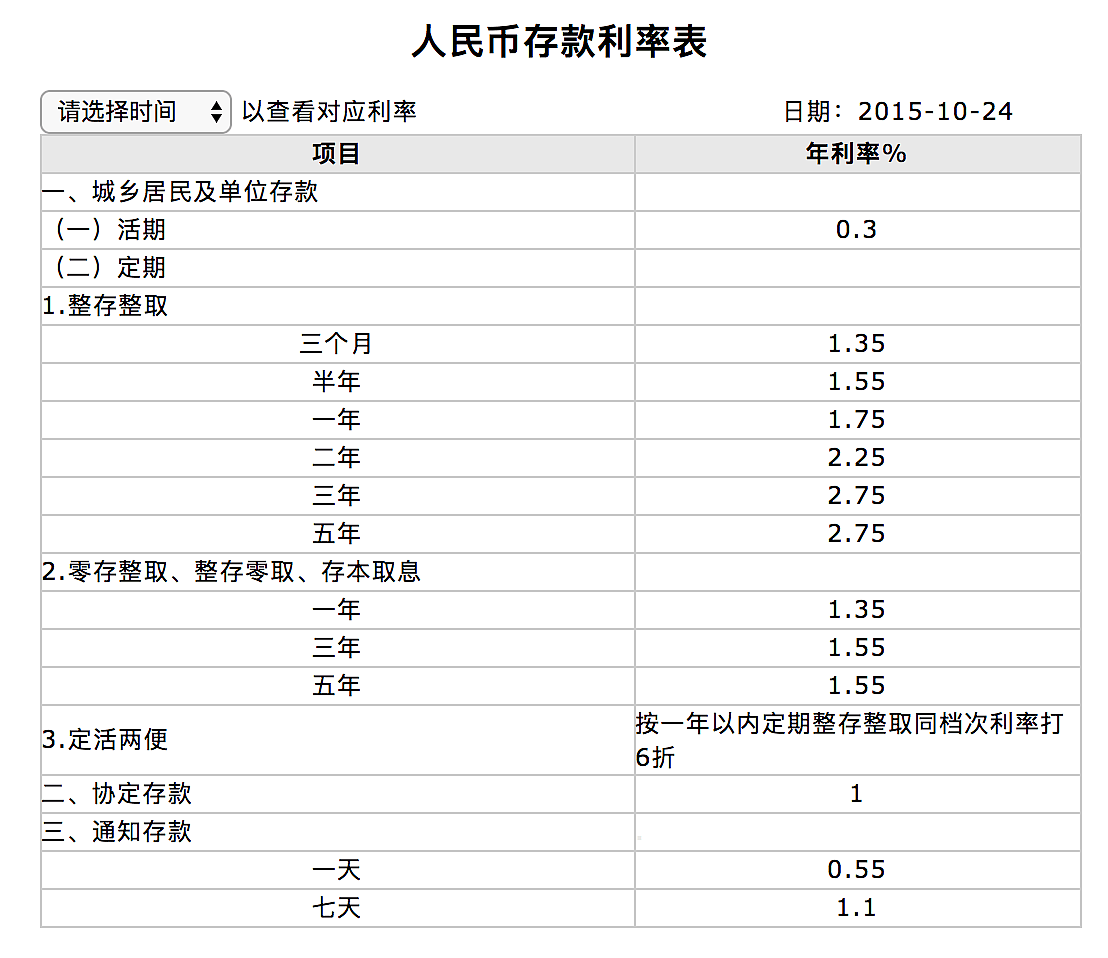

首先,要转变的是一种思维方式,不要觉得没有多少钱就不需要理财,财商是需要培养的,要避免陷入“穷人”思维。没错,父母那辈经历过很多,他们穷怕了,导致他们做一些事情的时候都是力求稳定,比如你要找工作,他们就会要求你去谋个稳定的铁饭碗,比如考个公务员呀。在然后,我的父母会千叮万嘱我在外要照顾好自己,该花钱的地方要舍得花,不该花的地方要省着花。然后要存点钱,钱存哪里呢?他们的理解是钱当然是存银行了。我记得前几年他们把我弟弟给他的钱就拿去银行存了个定期一年。哎呀,我的天,一万多块钱,一年收益多少呢,我们看下银行的存款利率表吧。

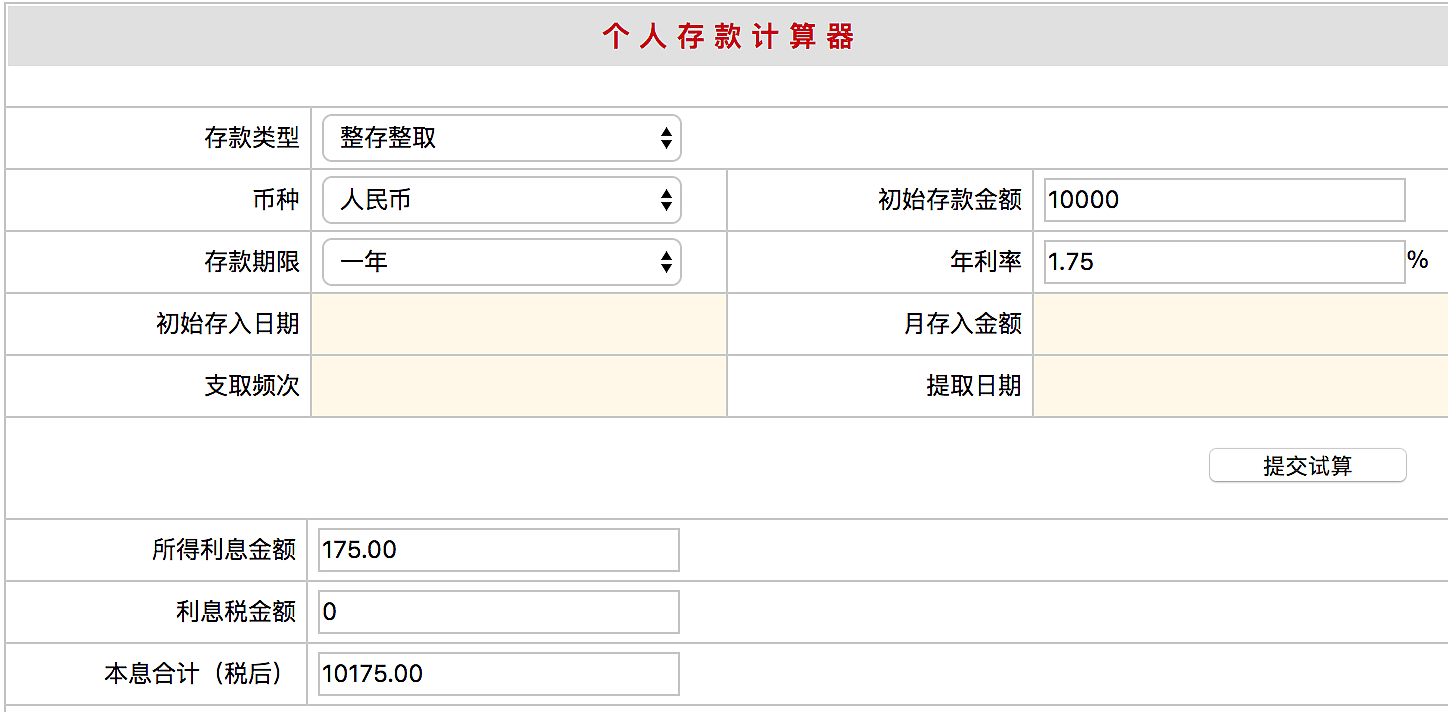

看下图,一万块钱整存整取 一年年利率是1.75%,一年利息是175块钱。。

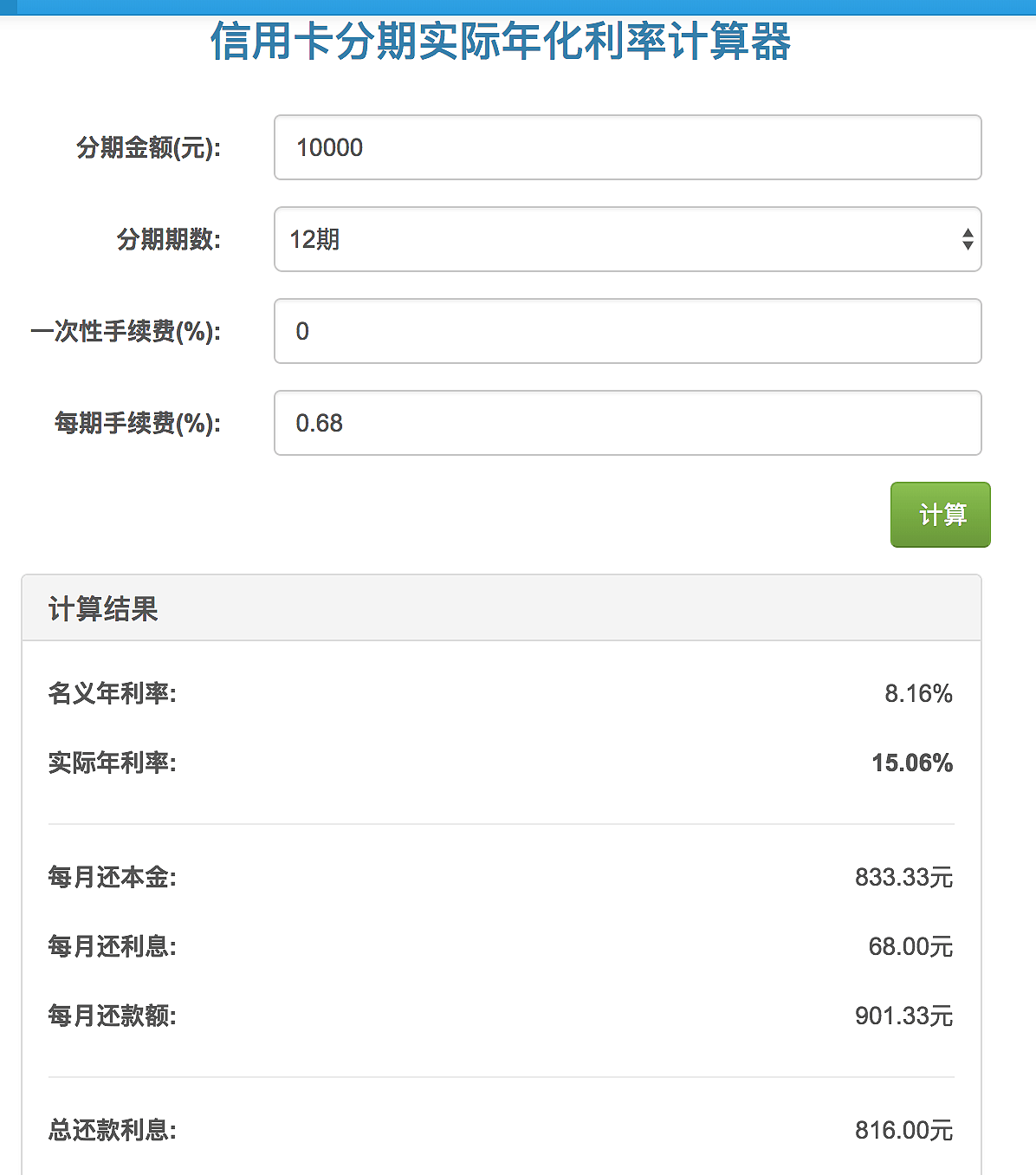

哈哈哈,还没有余额宝活期收益高。所以,有闲钱,千万别丢银行或让他趴在银行卡,那样是给银行做贡献,你要知道银行拿着你的存款去做信贷业务,以信用卡为例,分期利率一年大概15%左右,信用卡取现万分之五一天。

看上图的实际年利率是存款的多少倍吧。你存款给银行一年利息是172,信用卡分期可是816哦。

我们的学校,我们的父母从小都没教会我们如何培养自己的财商,导致很多人花钱大手大脚,没有规划没有目的的超前消费,透支消费也在无形中让你陷入“月光族“。

理财第一步,资产负债表和收入支出表

理财的第一步,就是要知道自己有多少收入,以及日常的消费都往哪里花了,要把自己的收入和支出进行记录,统计分析哪些是理性消费,哪些是冲动消费。要了解2张表,资产负债表和收入支出表。资产负债表记录你的资产和负债信息。什么是资产呢?资产就是你手里的现金,负债就是你钱朋友的钱、欠银行的钱,比如信用卡欠款、蚂蚁花呗欠款等等。

理财第二步,强制储蓄

现在人大都喜欢超前消费,各种买买买,剁剁剁,刷卡的时候很轻松,还款的时候两行泪,透支消费买一些自己能力之外的东西永远无法变得富有,因此理财的第二步就是在第一步的基础上分析自己的消费。强制每月进行储蓄。毛主席曾经说过“手中有粮,心中不慌“。储蓄这个事情是一定要做的。

理财第三步,进行财商学习

很多人都没有经过系统的财商学习,学校不教,家长也不会,但是不重要,我们可以自己学习,推荐几本书 《穷爸爸富爸爸》以及《小狗钱钱》 能够让你理解穷人和富人的思维方式以及复利的魅力。

理财第四步,定个小目标

作为普通人,也别赚他一个亿了,那是隔壁老王的目标。我们的目标是让资产跑赢通货膨胀,假设通货膨胀是每年5%,我们希望年化收益率是13%。

理财第五步,分析市场上的理财产品

目前市场上的理财产品,我大概罗列下有,按照投资风险分依次如下:

- 定期存款, 银行的定期存款利率非常低,非常不推荐各位把钱扔银行。

- 货币基金,比如余额宝,以及各种宝宝类产品,以前一万块钱一年还能有1块钱的收益,现在跌到2.8%了,一万块钱只有几毛钱一天。货币基金收益稳定,基本不会亏损。

- 债券,债券属于比货币风险高一点的产品,不保本,但是长期看收益率会比货币基金高,比如下图这款“招商产业债券”近3年的收益率是14.57%

基金,基金本质上就是股票,你把钱投给基金公司,基金公司的经理人会帮你去购买一堆的股票。相比你自己买股票,假设一支股票是10块钱一股,A股是一手100股,也就是你买一手需要1000块钱,在手头没有这么多钱时,买基金是个不错的选择,1000块钱你可以买一篮子股票了,股票涨你就有钱,股票跌你就亏钱,也是不保本的,但是从长期来看定投指数基金是个不错的选择。著名的投资人巴菲特曾经说过,一个什么都不懂的投资人如果长期定投指数基金,他的收益率会比专业的投资人还要高,巴菲特做了一辈子的投资,在即使看遍世上所有的投资工具下,他仍然认为指数基金是最简单赚钱的理财方式。

指数基金即跟踪指数的基金,指数也分为很多种,从规模指数来看,有沪深300、中证500、上证50、上证红利、中证红利以及创业板指、中小板指等等,从全球来看,还包括标普500、纳斯达克100指数、道琼斯88指数、恒生指数、日经指数、印尼雅加达指数等等。

指数基金还分为宽指和行业指数基金,宽指就是例如沪深300、中证500、上证50 等,还有行业的比如白酒行业指数等,招商中证白酒指数基金2017年累计收益高达75%,中证白酒指数中就包含了贵州茅台,五粮液、泸州老窖等等白酒股,行业指数也分很多等级,最多有四级,就如消费指数、食品饮料指数与白酒指数的对应就是一二三级,消费包含食品饮料、食品饮料包含白酒。

过去五年,国内外规模指数的走势是怎样的?答案是沪深300自05年成立之初至今十二年间折合年化收益为12%,近十年,标普指数折合年化收益率10.5%,纳斯达克指数折合年化收益率为10.1%,即使是表现不合格的创业板指数,从成立至今的八年时间中年化收益也达到了6.7%,因而可以看出,长期持有指数基金,收益基本能跑赢大部分的理财产品。

股票,很多人经历了2轮牛市后有的亏的跳楼,于是觉得股票这个东西不能碰,其实是他们根本不了解股票的本质以及没有做好风险控制,贪心+非理性投资,不设止损线,所以会亏的一塌糊涂。但是股票本质上是一种风险超级高的投资产品,当然高风险伴随着高收益。炒股分短线和长线投资,短线嘛就是看K线图在合适的价格买入然后在高位卖出,长期投资就是挑选好的公司股票,然后合适的价格买入,长期持有,然后享受公司的分红,当然在价格超出估值时你也可以卖出。

房产,房子本身也是具有金融属性的产品,从最近10几年来看,早买房的都赚了好几倍。没上车的估计这会入场也赚不到钱了。因为现在的房市就和2015年的股市一样,到顶了,现在买房子就是相当于2015年开户去炒股,风险大于收益。

理财第六步,闲钱理财

我们每个月的工资要扣除生活必须开支后,然后预留6个月的备用金,以预防未知的风险,当紧急用钱的时候我们能够拿出来,因为定投的钱是长期的,至少要定投3年以上,这个和经济周期有关系,在这个周期内这个定投的钱是会有亏有赚的,但是这些都是浮亏和浮赢,因为你并没有取出来。切记高买低卖,要坚持。

理财第七步,给自己买保险

在购买理财产品前,最应该做的是给自己购买一份意外险+重疾险+医疗险,最好是立刻学习保险相关知识,在自己身体健康的时候买入保险,因为很多保险有疾病后是不可以买了,健康告知过不了,即使你买了,保险公司也不赔。但是总体来说,保险本身也是一种高杠杆的保障类理财产品。虽然他不能为我们赚钱,但是他能够保障我们在发生意外后不至于一夜回到解放前。另外切记不要买分红类保险,那个收益率还不如银行存款。我们买保险的目的是为了防止意外,注重的应该是意外后的赔偿金额,另外要仔细阅读保险条款中的免责声明和健康告知项。

理财第八步,如何购买指数基金

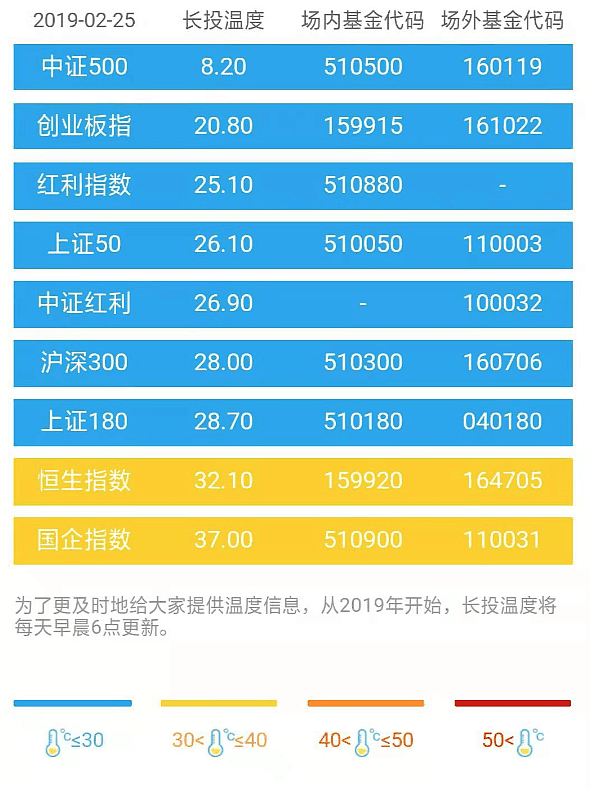

上面说了一堆的投资产品,本文重点讲解指数基金定投。定投指数基金分为场内和场外,场内嘛就是你要去证券公司开户,然后和买股票一样,场外就是在各个基金代理商购买,下图是常见的指数基金的场内和场外代码

场内和场外的区别是:

- 价格不一样,场内购买就跟买股票一样,可以选择低位买,而场外的指数基金价格是根据收盘价格进行计算得到的并非实际的基金价格。如图所示:

场内的中证 500 价格

场外中证500价格

场内不支持定投,场外,比如支付宝蚂蚁财富购买指数基金可以设置定投,到期自动扣款。但是手续费很高。

手续费不一样,场内手续费便宜,场外的手续费贵。

场内需要开户,场外支付宝就可以买。

一般还是推荐购买场内的,毕竟手续费便宜

怎么购买

不管是选择场内还是场外,我们都应该在合适的价格买入,然后在合适的价格卖出,那么什么才是合适呢?我们可以根据指数的温度来进行购买,当温度低于10度时,我们每个月都把可投资的闲钱拿去定投这支基金,如果温度超过30度以上我们持有基金,转去投资其他温度更低的基金,当温度达到40-50度甚至以上时,我们就卖出该基金。

支付宝里面也有指数红绿灯,都是差不多的意思了。

为什么要这么做呢,因为交易市场是波动的,比如2015年牛市顶峰上证指数高达5000多点,随后暴跌到今天2900多,2018年下半年从3700点跌到2400多。我们要避免在高位买入,所以这个温度都是根据历史数据计算得到的。

选择质量高的指数基金

选择指数基金要看基金公司的规模,一般要千亿以上级别的,可以从天天基金网查看基金公司排名,然后还要看基金的规模,大于1亿以上的,小于1亿的基金很有可能清盘,意思就是给你自动卖了,以及历史收益率,重点看在熊市的收益率。因为牛市大家都赚钱,熊市才能看出来基金的品质好不好。可以看基金的排名,看其 1年 3年 5年的收益率

分散风险

鸡蛋不要放一个篮子里面,投资也是一样,在定投指数基金时,如果温度达到了30度以上,我们就持有该基金,然后去投资更低温度的基金,并且为了分散风险,最好多买点其他理财产品,比如上证50 、中证500、沪深300、港股类指数和美股类指数都买一点。在例如债券、黄金、货币基金、银行定期理财都买一点,分散风险。

推荐目前购买:中证500 ,因为温度很低。黄金等跌到260在考虑吧,现在282的价格有点贵。沪深300 建议持有,没有持有的也不要着急入场。

如何计算每月投资的钱

假如你现在工资 5000,存款30000,我们分为增量和存量的钱分别计算每个月的定投金额

存量金额,从存款扣除3-6个月的日常开销的总费用,假设10000,余下的钱分20个月存量每个月定投,也就是20000/20=1000 每月

增量金额,是你每个月的工资-(商业保险费用/12)-每月日常开销= 可以投资的钱

假设工资10000,一年商业保险费5000,每个月生活费4000,就等于10000-(5000/12)-4000= 可投资的钱

风险系数,100岁-现在的年龄,100岁-27岁=73%

然后计算每个月的定投金额 (存量+增量)*73% = 当月可以投资的钱。

定投指数基金须知

- 要有耐心,一般在一个经济周期内,收益是有波动的,但是从长期看这个收益率还是比较客观的。至少能够使你的资产保值。

- 要每个月都定投,如果指数温度过高就把每个月定投的钱暂时存入货币基金等到合适的温度在买入。一般买入可以根据文档来决定,比如文档低于10 ,100%的当月可投资金额买入,温度 10-20 投资80%资金,温度20-30,投资70%的资金。

- 要设置止盈止损线。切记贪念,不要赚最后一个铜板。比如你设置的目标收益率是13%,当到达这个收益率时且温度超过40度以上了你就要卖出了,否则风险会越来越大。

最后,投资自己

投资自己的大脑,不断的学习和提升自己的能力才是最大的投资。

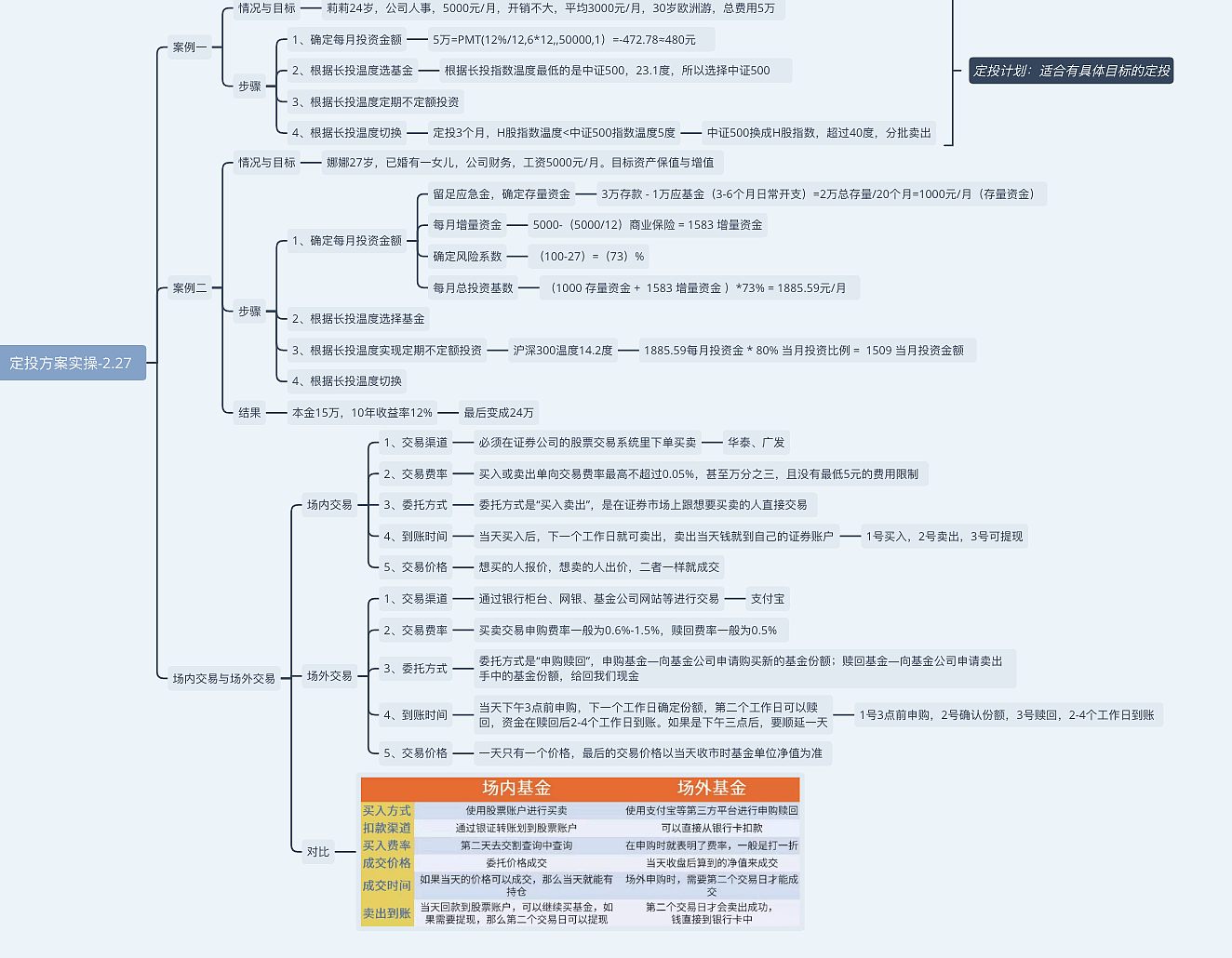

附件,思维导图,我媳妇整理的